外行如何快速全面理解保险诈骗的分类原创作者:勇说车险/yongchezhizhu2019

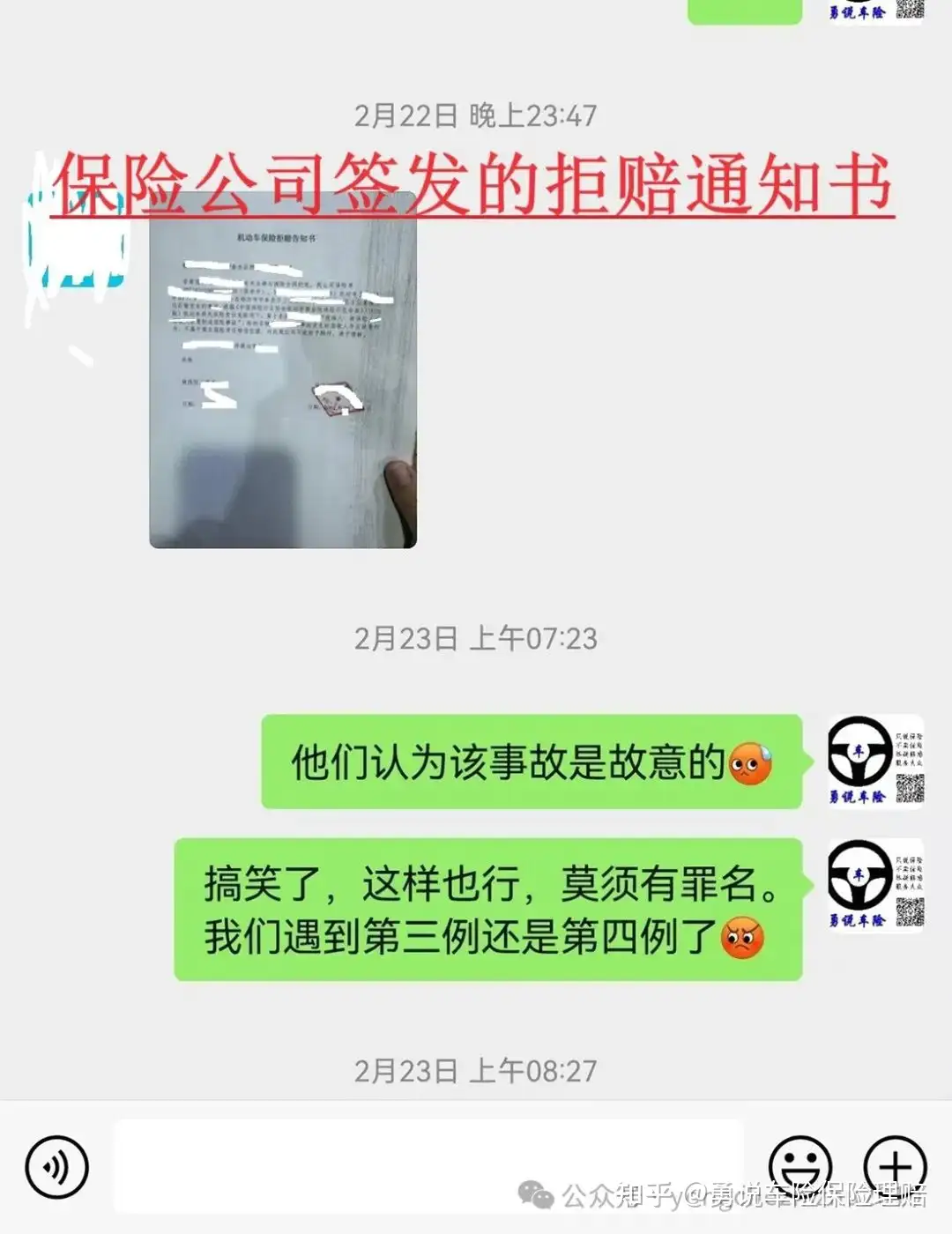

近期,我们遇到了3、4例,保险公司主观认为,车主骗保而直接签发拒赔通知书的情况,这是一个非常危险的信号。保险公司这种操作,意味着保险公司开始使用“莫须有”罪名而耍无赖了。大家不妨想想,只要保险公司认为你存在骗保情况,他们不需要证据,只需要“我认为你骗保了”,就可以直接发拒赔通知书而不承担赔偿责任。想想有多可怕,这好比,政府不需要任何证据,可以在大街上随便抓人认定你是杀人犯而直接枪毙!编者提个连小孩都知道的问题,既然保险公司认为车主存在保险诈骗,你们为什么不去报公安,大可以把他们抓起来,这些,保险公司又不去做,而是毫无依据的主观认为你骗保,这是何等荒唐的事。

正因为这些情况,编者发布本篇文章,让大家形象地了解下保险诈骗的分类,这样容易理解,就可以防范保险公司的讹诈或套路了。

首先,其实保险诈骗是法律层面的,一旦构成保险诈骗罪,就要受到刑事处罚。但现实中,大部分情况下,保险公司并不关心车主是否构成保险诈骗,而是关心能不能赔的问题,毕竟,保险公司为的是赚钱,而不是抓人。

其次,从保险公司角度,为了区分法律层面的保险诈骗,以及保险公司关注的能不能赔的问题,对保险公司而言,“保险诈骗”可以分为三大类,第一:蓄谋型;第二:偶发型;第三:合同型。蓄谋型,顾名思义,是事先有准备,有预谋有计划的,比如故意制造事故, 发生事故后进行单证造假等等。偶发型是指,突发的,事先没有准备,或者说“无奈之举”,比如饮酒后掉包,无证后逃逸等等。这两种类型,一般都涉及法律层面的保险诈骗,需要承担法律责任,但合同型则完全不同,它只是一种合同的纠纷,或者说理解有偏差而已,比如家用车进行营运活动,在车辆维修期间发生事故等等,虽然,这些情况,对保险公司而言,是不能理赔的,但却不属于法律意义上的保险诈骗。

最后,如果有人还不能理解,那就从“钱”的主线去理解。正所谓,天下攘攘,皆为利往,无论是法律意义上的骗保,还是保险公司层面能不能赔的问题,都是为了钱。保险公司就是为了不赔或少赔,车主就是为了能赔或多赔。对车主而言,主要有两种情况,一种是为了赚钱,另一种是为了转嫁风险,就是把损失转嫁给保险公司。凡事为了赚钱的,肯定是属于法律意义上的保险诈骗,否则,有些属于保险诈骗,有些则不是。

以上是保险公司的保险诈骗的主要分类(第一层),对车主而言,你只需要了解,是否属于法律意义上的保险诈骗即可,如果是,那你需要考虑考虑,否则,你就可以和保险公司死磕。现实中,有时,保险公司(还有一些调查公司)就会套路车主,他们把所有不能赔的情况,比如维修期间发生事故,都会往保险诈骗的角度去讲,这本身就是忽悠,目的就是为了让你们不赔。

根据《中国保险行业协会机动车综合商业保险示范条款》,比较常见的合同型的争议主要有:第九条(三):3、竞赛、测试期间,在营业性场所维修、保养、改装期间;第十条(二)违反安全装载规定;(三)被保险机动车被转让、改装、加装或改变使用性质等,导致被保险机动车危险程度显著增加,且未及时通知保险人,因危险程度显著增加而发生保险事故的;第十一条(三)投保人、被保险人或驾驶人知道保险事故发生后,故意或者因重大过失未及时通知,致使保险事故的性质、原因、损失程度等难以确定的,保险人对无法确定的部分,不承担赔偿责任,但保险人通过其他途径已经知道或者应当及时知道保险事故发生的除外。因为,很多除外责任(不能赔)的,本身就是违法行为,但以上这些情形,是因为合同本身的约定而产生的分歧,所以,只要保险公司以这些理由不赔的,车主就可以死磕,而且,即使最后没有赔,代价也非常小!!图片案例中,车主已起诉处理,车主根本没有故意行为!

勇说车险:只说保险,不卖保险,答疑解惑,服务大众。敬请关注、咨询!

赞(14)